作為溫室氣體排放第一大國(guó)���,30·60目標(biāo)任務(wù)艱巨

時(shí)間緊

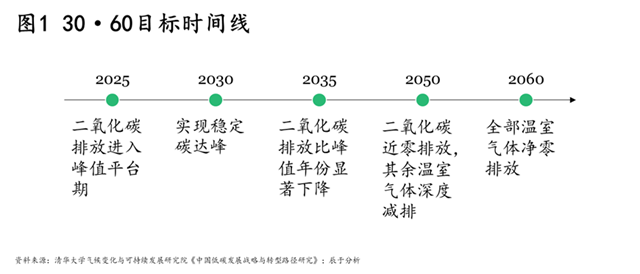

與發(fā)達(dá)國(guó)家相比,我國(guó)“碳中和”的時(shí)間安排更加緊湊�。我國(guó)計(jì)劃在2030年實(shí)現(xiàn)碳達(dá)計(jì)劃峰���,2060年實(shí)現(xiàn)碳中和�,二者之間只有30年時(shí)間�����。以德國(guó)、法國(guó)、英國(guó)為代表的歐洲國(guó)家于上世紀(jì) 80 年代末��、90 年代初已實(shí)現(xiàn)碳達(dá)峰�,美國(guó) 2007 年實(shí)現(xiàn)碳達(dá)峰��,日本2013 年實(shí)現(xiàn)碳達(dá)峰����,距離 2050 年碳中和目標(biāo)均有 37——60 年的過渡期(見圖1):

任務(wù)重

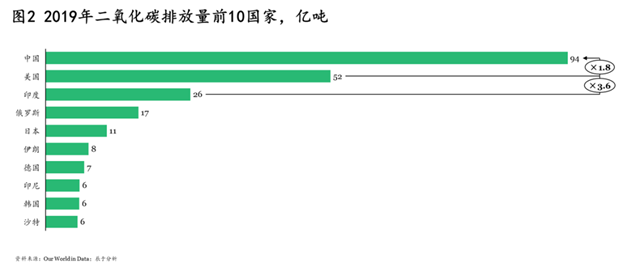

我國(guó)于2007年超過美國(guó)���,成為二氧化碳排放第一大國(guó)���,2019年二氧化碳排放量94億噸�,遠(yuǎn)高于同期美國(guó)的52億噸和印度的26億噸(如圖2)�����。

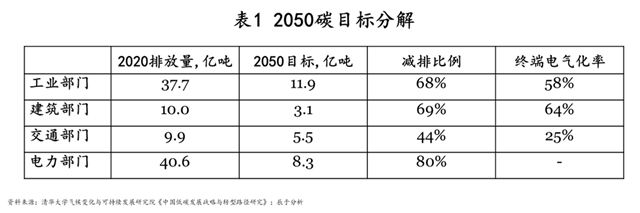

將30·60目標(biāo)按部門進(jìn)行分解可以看到��,到2050年工業(yè)部門需減排68%、終端電氣化率58%,建筑部門減排69%����、終端電氣化率64%,交通部門減排44%�����、終端電氣化率25%,而電力部門則需減排80%以上���,任務(wù)艱巨(見表1)����。

僅靠能源結(jié)構(gòu)調(diào)整、電氣化等實(shí)現(xiàn)雙碳目標(biāo)遠(yuǎn)遠(yuǎn)不夠�����,CCUS因此變得不可或缺

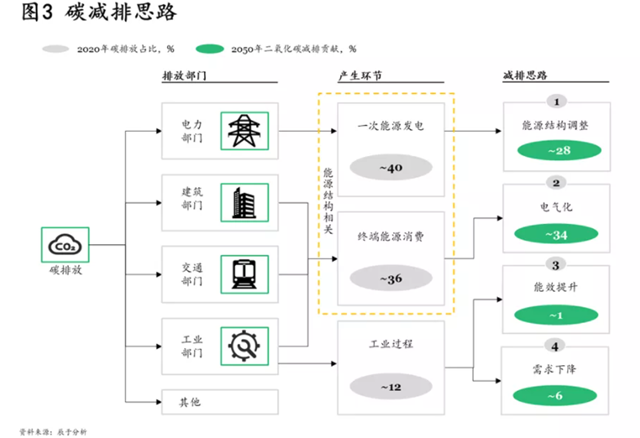

僅靠能源結(jié)構(gòu)調(diào)整���、電氣化等主要脫碳手段顯然無法完成任務(wù)�����。當(dāng)前,我國(guó)的碳排放主要來自電力���、建筑����、交通��、工業(yè)四大部門����,二氧化碳的產(chǎn)生來自一次能源的使用及工業(yè)生產(chǎn)過程(如圖2)����。針對(duì)各產(chǎn)生環(huán)節(jié)���,有四大減排思路:

一是調(diào)整一次能源結(jié)構(gòu)����。用清潔能源代替?zhèn)鹘y(tǒng)煤電等化石能源發(fā)電����,到2050年��,預(yù)計(jì)煤炭發(fā)電占比將降至 9%���,石油占比降至8%����,天然氣占比降至10%��,非化石能源占比上升到73%。但結(jié)構(gòu)調(diào)整存在一定限制�,至2050年我國(guó)仍需保留400-700 GW煤電,承擔(dān)基荷��、調(diào)峰和供暖需求���。

二是終端非電部門電氣化����。擁有清潔電源后,將終端非電力部門所使用的能源從化石燃料轉(zhuǎn)向電力即可實(shí)現(xiàn)非電部門脫碳�����,預(yù)計(jì)2050年工業(yè)、建筑����、交通部門電氣化水平分別為58%、64%��、25%����。

三是提升工業(yè)生產(chǎn)能效�����。對(duì)工業(yè)內(nèi)部進(jìn)行結(jié)構(gòu)優(yōu)化和工藝革新���,發(fā)展替代原料燃料技術(shù)等���。例如,水泥生產(chǎn)過程中可以通過采用碳排放強(qiáng)度低的原料代替石灰質(zhì)原料��,包括電石渣、高爐礦渣����、粉煤灰�、鋼渣等����,降低二氧化碳的排放���。

四是降低工業(yè)產(chǎn)品的需求量����。伴隨產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和產(chǎn)品質(zhì)量升級(jí)���,對(duì)高耗能產(chǎn)品的需求將持續(xù)下降���。

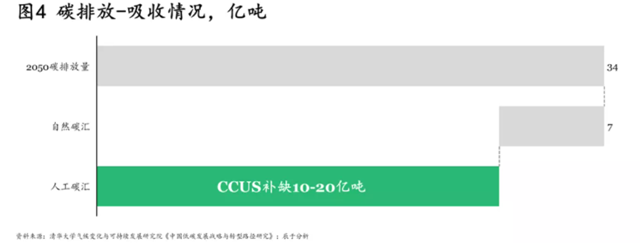

綜合各減排渠道��,仍有30%左右的碳排放無法通過減排消除����,除去自然碳匯后,有10-20億噸的二氧化碳需人工處置��,CCUS因此變得不可或缺(見圖4)。

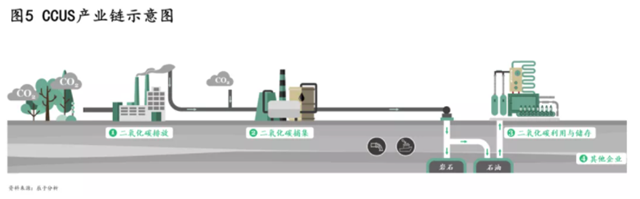

CCUS(碳捕集利用與封存技術(shù))��,被認(rèn)為是最具潛力的前沿減排技術(shù)之一(見圖5)。聯(lián)合國(guó)政府間氣候變化專門委員會(huì)(IPCC)第五次評(píng)估報(bào)告指出:如果沒有CCUS,絕大多數(shù)氣候模式都不能實(shí)現(xiàn)減排目標(biāo)。更為關(guān)鍵的是��,沒有CCUS技術(shù)�,減排成本將會(huì)成倍增加���,估計(jì)增幅平均高達(dá)138%�����。

近觀我國(guó),CCUS對(duì)實(shí)現(xiàn)30·60目標(biāo)的必要性主要體現(xiàn)在三個(gè)方面:

從經(jīng)濟(jì)性看��,我國(guó)依然存在一批建成時(shí)間較短的化石燃料發(fā)電廠���,在中短期內(nèi)將其中的大部分直接停用會(huì)造成較大的經(jīng)濟(jì)損失����。使用CCUS技術(shù)進(jìn)行改造���,可以形成一段合理的緩沖期,理想情況下業(yè)主甚至能收回投資。

從靈活性看�,CCUS技術(shù)使能源結(jié)構(gòu)得以靈活調(diào)整���。為達(dá)到碳中和目標(biāo)�����,清潔能源比例需迅速上升,但其利用難度也更大��,技術(shù)成熟度較低。在過渡期內(nèi)�����,配備CCUS的發(fā)電廠則不必嚴(yán)格利用清潔能源����,可以靈活調(diào)整一次能源的結(jié)構(gòu)���,確保電力系統(tǒng)穩(wěn)定運(yùn)行��。

從有效性看,CCUS技術(shù)使凈零排放的目標(biāo)更加現(xiàn)實(shí)����。能源結(jié)構(gòu)的變革未必能做到極限,在減排目標(biāo)未完成的情況下��,實(shí)施額外的碳捕捉為碳中和目標(biāo)提供有效保障���。此外,CCUS與生物能源相結(jié)合�����,能夠使發(fā)電過程產(chǎn)生負(fù)排放�����,對(duì)于一些成本較高或技術(shù)解決方案有限的部門�����,該技術(shù)能進(jìn)一步抵消剩余排放。

辰于估計(jì),到2050年,CCUS行業(yè)需累計(jì)投資3.2萬(wàn)億以上��,其中捕集環(huán)節(jié)需投資1.2萬(wàn)億�,運(yùn)輸環(huán)節(jié)需投資0.6萬(wàn)億���,封存環(huán)節(jié)需投資1.5萬(wàn)億����,與此同時(shí)�����,運(yùn)營(yíng)市場(chǎng)規(guī)模也將從2025年的217億元提升至2050年的4600億元��。

不過國(guó)內(nèi)CCUS發(fā)展面臨四大困難,完全商業(yè)化尚需時(shí)間

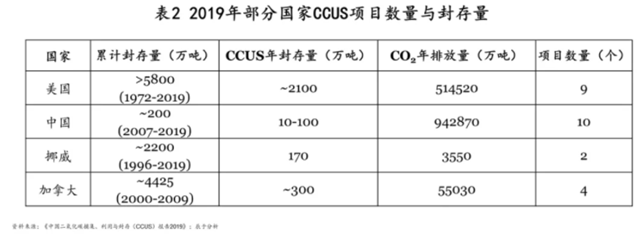

當(dāng)前,我國(guó)每年CCUS封存量?jī)H為10——100萬(wàn)噸��,遠(yuǎn)低于美國(guó)每年的2100萬(wàn)噸。截至2019年底���,我國(guó)二氧化碳累積封存量200萬(wàn)噸,遠(yuǎn)低于美國(guó)的5800萬(wàn)噸(見表2)���。

國(guó)內(nèi)CCUS發(fā)展之所以相對(duì)較慢,主要面臨四大障礙:

法律法規(guī)不健全:從現(xiàn)有政策來看���,國(guó)家對(duì)于發(fā)展CCUS持鼓勵(lì)態(tài)度,但主要以宏觀的引導(dǎo)和鼓勵(lì)為主�,并沒有針對(duì)CCUS發(fā)展有具體財(cái)稅支持���。在示范項(xiàng)目的選址、建設(shè)�、運(yùn)營(yíng)和地質(zhì)利用與封存場(chǎng)地關(guān)閉及關(guān)閉后的環(huán)境風(fēng)險(xiǎn)評(píng)估�����、監(jiān)控等方面同樣缺乏相關(guān)的法律法規(guī)��。

成本居高不下:當(dāng)前技術(shù)條件下,CCUS的捕集和建運(yùn)成本高昂����,例如安裝碳捕集裝置��,將產(chǎn)生額外的資本投入和運(yùn)行維護(hù)成本�;CO2目前輸送主要以罐車為主��,運(yùn)輸成本高��,而CO2管網(wǎng)建設(shè)投入高����、風(fēng)險(xiǎn)大,這也影響著CCUS技術(shù)的推廣�。

技術(shù)尚未完全成熟:我國(guó)CCUS全流程各類技術(shù)路線都分別開展了實(shí)驗(yàn)示范項(xiàng)目�,但整體仍處于研發(fā)和實(shí)驗(yàn)階段���,而且項(xiàng)目及范圍都太小��。雖然新建項(xiàng)目和規(guī)模都在增加�����,但還缺少全流程一體���、更大規(guī)模的可復(fù)制的經(jīng)濟(jì)效益明顯的集成示范項(xiàng)目�。

項(xiàng)目風(fēng)險(xiǎn)較大:CCUS捕集的是高濃度高壓下的液態(tài)CO2,若在運(yùn)輸�、注入和封存過程中發(fā)生泄漏�,將對(duì)附近的生態(tài)環(huán)境造成影響,甚至危害人身安全����。特別是地質(zhì)復(fù)雜性及其帶來的環(huán)境風(fēng)險(xiǎn)的不確定性��,嚴(yán)重制約著政府和公眾對(duì)CCUS的接受程度�。這需要針對(duì)具體項(xiàng)目在環(huán)境監(jiān)測(cè)���、風(fēng)險(xiǎn)防控的過程中考慮全流程����、全階段來制定切實(shí)有效的方案�。

綜合考慮國(guó)內(nèi)CCUS技術(shù)路線圖和當(dāng)前市場(chǎng)環(huán)境��,辰于認(rèn)為CCUS完全商業(yè)化應(yīng)用可能要到2030年之后,相關(guān)企業(yè)需做好技術(shù)儲(chǔ)備以及持續(xù)關(guān)注�、投入的準(zhǔn)備。

報(bào)告采集的數(shù)據(jù)截至2021年4月�����。

原標(biāo)題:雙碳目標(biāo)下����,不可或缺的CCUS為何發(fā)展緩慢