2020年,中央及地方繼續(xù)發(fā)布PPP相關(guān)政策��,從加強(qiáng)績(jī)效管理�、支持民營(yíng)企業(yè)�、示范案例推廣等方面推動(dòng)綠色PPP模式的規(guī)范發(fā)展。在中央引導(dǎo)�����、地方推動(dòng)下�,2020年我國(guó)綠色PPP項(xiàng)目數(shù)量和投資規(guī)模不斷增長(zhǎng),且落地項(xiàng)目持續(xù)增加���,落地率與總體落地率差距不斷縮小。此外��,財(cái)政部持續(xù)推進(jìn)PPP項(xiàng)目庫(kù)退庫(kù)工作�,推動(dòng)綠色PPP高質(zhì)量發(fā)展;受資金問(wèn)題影響����,部分綠色PPP項(xiàng)目被迫終止�����。本文將對(duì)2020年綠色PPP市場(chǎng)發(fā)展情況進(jìn)行整理����,總結(jié)目前存在的問(wèn)題�,并提出政策建議。

一����、綠色PPP市場(chǎng)2020年發(fā)展情況

按照財(cái)政部PPP中心月度報(bào)告中對(duì)污染防治與綠色低碳項(xiàng)目的定義,即在公共交通�����、供排水���、生態(tài)建設(shè)和環(huán)境保護(hù)���、水利建設(shè)、可再生能源����、教育�����、科技�����、文化���、養(yǎng)老、醫(yī)療衛(wèi)生�、林業(yè)、旅游等多個(gè)領(lǐng)域�����,具有支持污染防治和推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)綠色低碳化的作用的項(xiàng)目����,本文將這些項(xiàng)目界定為綠色PPP項(xiàng)目����。

2020年����,盡管由于疫情影響����,第一季度新入庫(kù)綠色PPP項(xiàng)目數(shù)量及投資額相比2019年同期有所下降;但從第一季度末�,隨著企業(yè)陸續(xù)復(fù)產(chǎn)復(fù)工,具備逆周期調(diào)節(jié)�、托底經(jīng)濟(jì)且挖掘經(jīng)濟(jì)增長(zhǎng)新動(dòng)能的補(bǔ)短板基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施加快推動(dòng),無(wú)論是補(bǔ)短板涉及的生態(tài)建設(shè)和環(huán)境保護(hù)項(xiàng)目�����,還是新型基礎(chǔ)設(shè)施涉及的城際軌道交通��、綠色數(shù)據(jù)中心��,均屬于綠色PPP項(xiàng)目范疇����。因此,在中央引導(dǎo)�、地方推動(dòng)下,2020年綠色PPP項(xiàng)目數(shù)量和投資規(guī)模不斷增長(zhǎng)���,且落地項(xiàng)目持續(xù)增加���,落地率與總體落地率差距不斷縮小�。財(cái)政部持續(xù)推進(jìn)PPP項(xiàng)目庫(kù)退庫(kù)工作�����,推動(dòng)綠色PPP高質(zhì)量發(fā)展���;受資金問(wèn)題影響�����,部分綠色PPP項(xiàng)目被迫終止����。

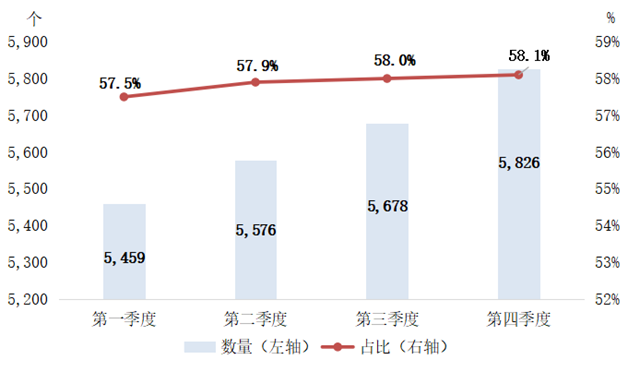

綠色PPP項(xiàng)目數(shù)量繼續(xù)保持平穩(wěn)增長(zhǎng)����,占比小幅增加。從綠色PPP項(xiàng)目數(shù)量看�,項(xiàng)目數(shù)量保持平穩(wěn)增長(zhǎng),截至2020年末,累計(jì)綠色PPP項(xiàng)目數(shù)量達(dá)5826個(gè)����,較2019年末新增410個(gè)���,增加7.57%��;綠色PPP項(xiàng)目占比進(jìn)一步上升����,從2019年末的57%提升到58.1%����。

圖1 綠色PPP項(xiàng)目數(shù)量及占比(2020年)

數(shù)據(jù)來(lái)源:財(cái)政部政府和社會(huì)資本合作中心.

綠色PPP項(xiàng)目投資規(guī)模持續(xù)擴(kuò)大,投資額占比保持穩(wěn)定��。從綠色PPP項(xiàng)目投資額變化看���,截至2020年末���,綠色PPP項(xiàng)目總投資額增至56206億元,較2019年末新增4532億元��,增長(zhǎng)8.77%;投資額占比保持穩(wěn)定�����,截至2020年末��,綠色PPP投資額占比達(dá)36.3%��。

圖2 綠色PPP項(xiàng)目投資額及占比(2020年)

數(shù)據(jù)來(lái)源:財(cái)政部政府和社會(huì)資本合作中心.

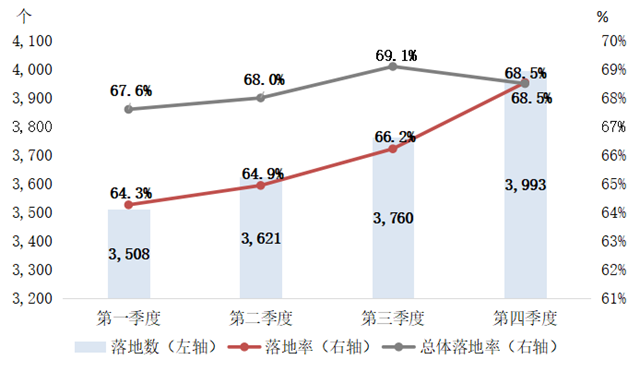

綠色PPP落地項(xiàng)目持續(xù)增加��,落地率與總體落地率差距不斷縮小��,直至持平��。截至2020年末�����,落地綠色PPP項(xiàng)目累計(jì)達(dá)到3993個(gè)���,較2019年末新增546個(gè)�,增長(zhǎng)15.84%�����。在中央引導(dǎo)、地方推動(dòng)下��,隨著PPP市場(chǎng)日益成熟���、綠色項(xiàng)目質(zhì)量不斷提升,疊加流動(dòng)性充裕��、利率下行�����、貨幣適度寬松的信貸環(huán)境����,2020年綠色PPP項(xiàng)目落地率不斷增加,與總體落地率差距不斷縮小����,到2020年末PPP項(xiàng)目落地率升至68.5%,與項(xiàng)目庫(kù)平均落地率持平����。

圖3 綠色PPP落地項(xiàng)目數(shù)量及落地率(2020年)

數(shù)據(jù)來(lái)源:財(cái)政部政府和社會(huì)資本合作中心.

繼續(xù)開(kāi)展退庫(kù)工作,推動(dòng)綠色PPP項(xiàng)目?jī)?yōu)化發(fā)展��。2020年財(cái)政部持續(xù)推進(jìn)PPP項(xiàng)目庫(kù)退庫(kù)工作。據(jù)統(tǒng)計(jì)�,2020年度1-11月各省級(jí)財(cái)政審核同意的地方主動(dòng)退出管理庫(kù)項(xiàng)目共484個(gè),其中綠色PPP項(xiàng)目142個(gè)�����,占退庫(kù)PPP項(xiàng)目的29.34%����。退庫(kù)的綠色PPP項(xiàng)目存在準(zhǔn)備工作不到位、未建立按效付費(fèi)機(jī)制�����、方案設(shè)計(jì)不合理���、重建設(shè)輕運(yùn)營(yíng)等問(wèn)題����。

部分綠色PPP項(xiàng)目受資金影響終止��。2020年���,有多個(gè)地方的綠色PPP項(xiàng)目終止���,終止項(xiàng)目所涉及的投建單位包括鐵漢生態(tài)����、啟迪環(huán)境����、國(guó)禎環(huán)保、天域生態(tài)等環(huán)保板塊上市公司�����,中鐵十六局����、中鐵二十一局等重點(diǎn)企業(yè)�����。這些項(xiàng)目終止原因不一�����,但主要問(wèn)題是2018年以來(lái)�����,部分上市民營(yíng)企業(yè)負(fù)債率過(guò)高、償債能力不足�����、現(xiàn)金流緊缺等��,導(dǎo)致項(xiàng)目推進(jìn)緩慢����,最后被迫終止。此外�����,還包括運(yùn)營(yíng)能力薄弱�����、投標(biāo)報(bào)價(jià)無(wú)法平抑運(yùn)營(yíng)成本等原因�����。

二��、綠色PPP市場(chǎng)存在的問(wèn)題與挑戰(zhàn)

2020年中國(guó)綠色PPP市場(chǎng)繼續(xù)推進(jìn)發(fā)展,但仍然面臨部分問(wèn)題與障礙:融資端��,綠色PPP項(xiàng)目融資來(lái)源有限�����、融資方式單一���,且部分綠色PPP項(xiàng)目融資落地難度較大�;項(xiàng)目端���,綠色PPP項(xiàng)目存在違規(guī)打捆現(xiàn)象,且以公益性�����、準(zhǔn)公益性項(xiàng)目為主的綠色PPP項(xiàng)目收益難以滿足社會(huì)資本的回報(bào)要求��;企業(yè)端��,部分綠色PPP參與民企因各種原因面臨經(jīng)營(yíng)危機(jī)��。

第一�,PPP項(xiàng)目融資來(lái)源有限����、融資方式單一�,且部分綠色PPP項(xiàng)目融資落地難度大。融資是PPP項(xiàng)目最基礎(chǔ)的一環(huán)����,在不同階段,PPP項(xiàng)目有不同的融資方式��,且隨著各部委�����、各省市連續(xù)的政策推動(dòng)�,PPP融資方式日益多元化。PPP項(xiàng)目融資模式如下表所示:

表1 PPP項(xiàng)目全生命周期融資方式

資料來(lái)源:民生證券研究院《中國(guó)式PPP融資方式全解析》.

盡管融資方式多樣�,但我國(guó)現(xiàn)階段入庫(kù)的綠色PPP項(xiàng)目以成立期和建設(shè)期為主,融資方式以間接融資的項(xiàng)目貸款為主��。曾經(jīng)被認(rèn)為較為可行的PPP 專項(xiàng)債�,其中最重要的城投債面臨地方債務(wù)降杠桿、非標(biāo)融資嚴(yán)監(jiān)管���、債務(wù)償付難度大等壓力����。同時(shí),PPP資產(chǎn)證券化產(chǎn)品也由于期限錯(cuò)配����、收益率不足、標(biāo)準(zhǔn)化程度低等問(wèn)題�,市場(chǎng)不活躍。此外����,2018年后,隨著中央嚴(yán)查地方政府隱性債務(wù)�����、去杠桿�����、禁止違規(guī)擔(dān)保�����,疊加各類嚴(yán)監(jiān)管的政策(如禁止期限錯(cuò)配��、明股實(shí)債����、進(jìn)行穿透式審核等),PPP基金��、基礎(chǔ)設(shè)施股權(quán)投資計(jì)劃等股權(quán)融資方式也有所收縮���?��?偨Y(jié)而言,由于資金期限錯(cuò)配�、項(xiàng)目全生命周期風(fēng)險(xiǎn)較高、識(shí)別和準(zhǔn)備階段耗時(shí)較長(zhǎng)�、金融風(fēng)險(xiǎn)防控措施趨嚴(yán)等原因,PPP項(xiàng)目融資來(lái)源有限且方式較為單一�����,部分綠色PPP項(xiàng)目融資落地難度大��。

第二���,綠色PPP項(xiàng)目存在違規(guī)打捆現(xiàn)象��。部分綠色PPP項(xiàng)目存在違規(guī)打捆現(xiàn)象�����,包括強(qiáng)行包裝使用者付費(fèi)內(nèi)容��、將不相關(guān)行業(yè)項(xiàng)目湊成項(xiàng)目包等��。為迎合減少政府付費(fèi)類項(xiàng)目政策要求�,部分關(guān)聯(lián)性較弱的項(xiàng)目打包形成項(xiàng)目包,刻意做成可行性缺口補(bǔ)助類項(xiàng)目而包裝少量使用者付費(fèi)項(xiàng)目�����;此外�,部分項(xiàng)目因做大項(xiàng)目規(guī)模、平衡整體利潤(rùn)����、吸引社會(huì)資本參與等原因,將不相關(guān)行業(yè)項(xiàng)目打捆����。由于社會(huì)資本資質(zhì)、運(yùn)營(yíng)經(jīng)驗(yàn)等制約���,參與大體量��、多行業(yè)��、較復(fù)雜的打捆類項(xiàng)目易導(dǎo)致社會(huì)資本參與綠色PPP項(xiàng)目的融資�、運(yùn)營(yíng)風(fēng)險(xiǎn)�����。

第三�����,綠色PPP項(xiàng)目收益難以滿足社會(huì)資本回報(bào)要求���。綠色PPP項(xiàng)目主要涉及生態(tài)環(huán)保����、林業(yè)����、給排水及污水處理等細(xì)分領(lǐng)域�����,大部分屬于公益性強(qiáng)而收益不足的政府項(xiàng)目�,以政府付費(fèi)為主����,資金來(lái)源較為單一且市場(chǎng)化不足。在2019年后���,中央政府出于對(duì)PPP市場(chǎng)的規(guī)范化����、防止政府支出壓力�,出臺(tái)《財(cái)政部關(guān)于推進(jìn)政府和社會(huì)資本合作規(guī)范發(fā)展的實(shí)施意見(jiàn)》等文件,約束政府付費(fèi)模式的規(guī)模�����,可行性缺口補(bǔ)助����、使用者付費(fèi)類項(xiàng)目是中央政府側(cè)重推動(dòng)的回報(bào)機(jī)制。但由于綠色PPP項(xiàng)目以公益性及準(zhǔn)公益性項(xiàng)目為主�,如果政府付費(fèi)比例不足而使用者付費(fèi)比例過(guò)高����,在項(xiàng)目存在運(yùn)營(yíng)難度與風(fēng)險(xiǎn)的背景下�,沒(méi)有一定的政府可用性付費(fèi)作為兜底與投資回報(bào)保障的話�,可能導(dǎo)致社會(huì)資本回報(bào)水平不足,參與力度有限��。

此外���,回報(bào)水平有限的綠色PPP項(xiàng)目對(duì)社會(huì)資本�����,尤其是民營(yíng)企業(yè)提出了精準(zhǔn)化管理和成本費(fèi)用控制的要求�;反過(guò)來(lái)�����,民營(yíng)企業(yè)也在衡量綠色PPP項(xiàng)目是否“物超所值”�����。綠色PPP項(xiàng)目覆蓋的水利建設(shè)����、林業(yè)����、流域治理等類型的項(xiàng)目投資額大���、周期長(zhǎng)���,難以準(zhǔn)確測(cè)算回報(bào)且付費(fèi)體系尚不完全,使得社會(huì)資本參與程度有限��。

第四����,部分參與綠色PPP的民營(yíng)企業(yè)遭遇經(jīng)營(yíng)危機(jī)。參與綠色PPP項(xiàng)目的社會(huì)資本部分源自民營(yíng)企業(yè)���,而這些民營(yíng)企業(yè)自身資產(chǎn)規(guī)模有限����,投資重資產(chǎn)PPP項(xiàng)目容易導(dǎo)致負(fù)債率高升�,短期現(xiàn)金流緊張,疊加2019年以來(lái)金融市場(chǎng)信用分層�,中低評(píng)級(jí)的PPP民企信用收縮�,大部分金融機(jī)構(gòu)對(duì)于PPP項(xiàng)目參與民企�,特別是中小民企融資較為審慎,民營(yíng)企業(yè)普遍面臨綠色PPP項(xiàng)目中標(biāo)后融資難融資貴的問(wèn)題���。此外�,2018年后部分民營(yíng)企業(yè)因股票質(zhì)押比例過(guò)高�、償債能力不足����、現(xiàn)金流緊缺等問(wèn)題出現(xiàn)各類危機(jī),綠色PPP項(xiàng)目重要參與民企均深陷其中����,大部分最后被國(guó)資參股或收購(gòu)。相關(guān)PPP項(xiàng)目部分轉(zhuǎn)為EPC��,部分合同隨之被迫終止�����。

三�、綠色PPP市場(chǎng)發(fā)展的政策建議與展望

針對(duì)目前中國(guó)綠色PPP發(fā)展中存在的問(wèn)題,本文建議從以下幾個(gè)方面進(jìn)行改善��,進(jìn)一步推動(dòng)綠色PPP健康發(fā)展。

第一����,拓展社會(huì)資本參與綠色PPP項(xiàng)目的回報(bào)實(shí)現(xiàn)路徑和方法。綠色PPP項(xiàng)目以公益性及準(zhǔn)公益性項(xiàng)目為主����,盈利能力有限,本質(zhì)上依賴財(cái)政資金開(kāi)展項(xiàng)目建設(shè)�。市場(chǎng)經(jīng)濟(jì)規(guī)則下,PPP項(xiàng)目需注意投資盈利性的體現(xiàn)��。通過(guò)合理組合生態(tài)資源�、自然資源投資品,拓展社會(huì)資本價(jià)值實(shí)現(xiàn)的路徑和方法�����,提升社會(huì)資本參與綠色PPP項(xiàng)目的積極性與回報(bào)水平����。因此,建議地方政府通過(guò)宏觀規(guī)劃指引���,為綠色PPP項(xiàng)目涉及領(lǐng)域和價(jià)值實(shí)現(xiàn)方式予以指導(dǎo)幫助(如文化�����、體育���、旅游等各類商業(yè)開(kāi)發(fā))�;同時(shí)建立多元化補(bǔ)償機(jī)制���,通過(guò)中央�、地方各類專項(xiàng)資金提升社會(huì)資本收益�;此外���,通過(guò)碳排放權(quán)交易����、排污權(quán)交易等無(wú)形生態(tài)資產(chǎn)交易市場(chǎng)�����,促進(jìn)社會(huì)資本參與綠色PPP項(xiàng)目獲得的環(huán)境效益及生態(tài)權(quán)益變現(xiàn)���。

第二�����,利用綠色金融工具支持PPP模式發(fā)展���,通過(guò)創(chuàng)新金融產(chǎn)品助力項(xiàng)目融資����。綠色PPP項(xiàng)目本身回報(bào)能力有限且周期較長(zhǎng)�����。地方政府通過(guò)構(gòu)建綠色金融體系�,動(dòng)員與激勵(lì)更多社會(huì)資本投入綠色領(lǐng)域,有利于解決綠色PPP項(xiàng)目投融資難題��,加快我國(guó)經(jīng)濟(jì)轉(zhuǎn)型����,也有利于促進(jìn)環(huán)保、新能源��、節(jié)能等領(lǐng)域的技術(shù)進(jìn)步����。建立健全綠色金融體系�,需要金融����、財(cái)政、環(huán)保等政策和相關(guān)法律法規(guī)的配套支持����,通過(guò)建立適當(dāng)?shù)募?lì)和約束機(jī)制解決項(xiàng)目環(huán)境外部性內(nèi)部化的問(wèn)題。同時(shí)�,也需要金融機(jī)構(gòu)和金融市場(chǎng)加大創(chuàng)新力度,通過(guò)發(fā)展新的金融工具和服務(wù)手段��,解決生態(tài)修復(fù)項(xiàng)目所面臨的期限錯(cuò)配���、信息不對(duì)稱、產(chǎn)品和分析工具缺失等問(wèn)題����。

社會(huì)資本、特別是民營(yíng)企業(yè)參與綠色PPP項(xiàng)目普遍面臨融資貴��、融資難的問(wèn)題�����。盡管政府方不得對(duì)項(xiàng)目融資提供任何形式的擔(dān)保承諾,但可通過(guò)其他方式間接幫助中標(biāo)企業(yè)項(xiàng)目融資�,如及時(shí)提供相關(guān)資料、幫助項(xiàng)目申請(qǐng)各類獎(jiǎng)勵(lì)補(bǔ)助��、貸款貼息等��;同時(shí)完善PPP項(xiàng)目社會(huì)資本股權(quán)退出��、參與方責(zé)權(quán)利承繼����、合作協(xié)議調(diào)整等配套制度;此外�,隨著《江蘇省排污權(quán)抵押貸款管理辦法(試行)》、《關(guān)于做好基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)項(xiàng)目申報(bào)工作的通知》等政策文件的出臺(tái)����,在環(huán)境權(quán)益抵質(zhì)押貸款、REITs等相關(guān)創(chuàng)新金融產(chǎn)品設(shè)計(jì)逐步完善���、市場(chǎng)不斷發(fā)展的情況下�,鼓勵(lì)社會(huì)資本通過(guò)碳排放權(quán)����、排污權(quán)等環(huán)境權(quán)益抵質(zhì)押貸款�����、基礎(chǔ)設(shè)施REITs等創(chuàng)新金融產(chǎn)品進(jìn)行項(xiàng)目融資��。

第三�����,加強(qiáng)全周期運(yùn)行監(jiān)管���,設(shè)計(jì)合理的風(fēng)險(xiǎn)分擔(dān)機(jī)制。針對(duì)綠色PPP項(xiàng)目因社會(huì)資本運(yùn)營(yíng)能力薄弱��、融資困難���、項(xiàng)目風(fēng)險(xiǎn)分配不合理等原因時(shí)有退庫(kù)終止的情況�,建議建立覆蓋綠色PPP項(xiàng)目識(shí)別�、實(shí)施到運(yùn)營(yíng)的全生命周期監(jiān)管機(jī)制�,對(duì)PPP項(xiàng)目從社會(huì)資本的選擇、投融資進(jìn)展���、項(xiàng)目建設(shè)進(jìn)度���、項(xiàng)目運(yùn)營(yíng)情況�、項(xiàng)目績(jī)效達(dá)成情況等全流程進(jìn)行動(dòng)態(tài)跟蹤���,并運(yùn)用ESG(環(huán)境��、社會(huì)和公司治理)方法學(xué)對(duì)PPP項(xiàng)目進(jìn)行動(dòng)態(tài)質(zhì)量評(píng)估�。在合作伙伴選擇時(shí)�,政府方需要對(duì)社會(huì)資本融資、建設(shè)�����、運(yùn)營(yíng)管理能力進(jìn)行全面的考量�,選擇優(yōu)質(zhì)合作方。在項(xiàng)目建設(shè)運(yùn)營(yíng)階段����,制定明確的項(xiàng)目建設(shè)、運(yùn)營(yíng)技術(shù)標(biāo)準(zhǔn)和跟蹤考評(píng)方式���,重點(diǎn)關(guān)注項(xiàng)目運(yùn)行績(jī)效監(jiān)管����、嚴(yán)格執(zhí)行按績(jī)效的付費(fèi)機(jī)制,保證綠色服務(wù)供給質(zhì)量���。同時(shí)�����,做好項(xiàng)目全周期的風(fēng)險(xiǎn)管理����,對(duì)初步識(shí)別的項(xiàng)目風(fēng)險(xiǎn)進(jìn)行合理分配����,對(duì)尚未識(shí)別的風(fēng)險(xiǎn)做好風(fēng)險(xiǎn)儲(chǔ)備,實(shí)現(xiàn)合理的風(fēng)險(xiǎn)分擔(dān)機(jī)制�����。

原標(biāo)題:IIGF觀點(diǎn) | 2020年綠色PPP市場(chǎng)進(jìn)展及相關(guān)建議