目前���,46家央企的112家下屬企業(yè)有環(huán)境業(yè)務(wù)����,涉及環(huán)境產(chǎn)業(yè)里水�、固廢、大氣領(lǐng)域的方方面面����,既有傳統(tǒng)的水��、固廢����、大氣污染治理,如污水處理廠建設(shè)運(yùn)營(yíng)���、垃圾焚燒發(fā)電�、脫硫脫硝等��,也有新興的河道流域治理���、環(huán)境修復(fù)等���,還有少量的金融類央企為環(huán)境產(chǎn)業(yè)提供融資��、信托等方面的服務(wù)����。央企在環(huán)境產(chǎn)業(yè)的發(fā)展?fàn)顩r����,十四五將見分曉?

目錄

央企在環(huán)境產(chǎn)業(yè):江湖路遠(yuǎn) 山高水長(zhǎng)

央企在環(huán)境產(chǎn)業(yè)概貌

央企進(jìn)入環(huán)境產(chǎn)業(yè)過程

央企在環(huán)境產(chǎn)業(yè)的挑戰(zhàn)

最難滄海意,遞與路邊花

央企在環(huán)境產(chǎn)業(yè)概貌

最近幾年來���,央企越來越成為環(huán)境產(chǎn)業(yè)里備受關(guān)注的力量�。

根據(jù)澎湃新聞《一文看懂138家央企級(jí)別和管理》��,央企為“中央管理企業(yè)”的簡(jiǎn)稱��,是指由中央人民政府(國務(wù)院)或委托國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)行使出資人職責(zé)��,領(lǐng)導(dǎo)班子由中央直接管理或委托中組部����、國資委或其他等中央部委(協(xié)會(huì))管理的國有獨(dú)資或國有控股企業(yè)。同為央企���,其級(jí)別也是不一樣的��。

根據(jù)產(chǎn)業(yè)屬性和管控主體�����,央企大體分為四類:實(shí)業(yè)類���、金融類����、文化類�����、行政類�,以實(shí)業(yè)類為主�。根據(jù)國務(wù)院國有資產(chǎn)監(jiān)督管理委員會(huì)當(dāng)前的“央企名錄”,實(shí)業(yè)類央企有97家����。

根據(jù)E20環(huán)境平臺(tái)統(tǒng)計(jì),除了文化類���、行政類央企�����,大部分實(shí)業(yè)類���、金融類央企都有環(huán)境產(chǎn)業(yè)戰(zhàn)略布局�����。

具體情況參見下表:

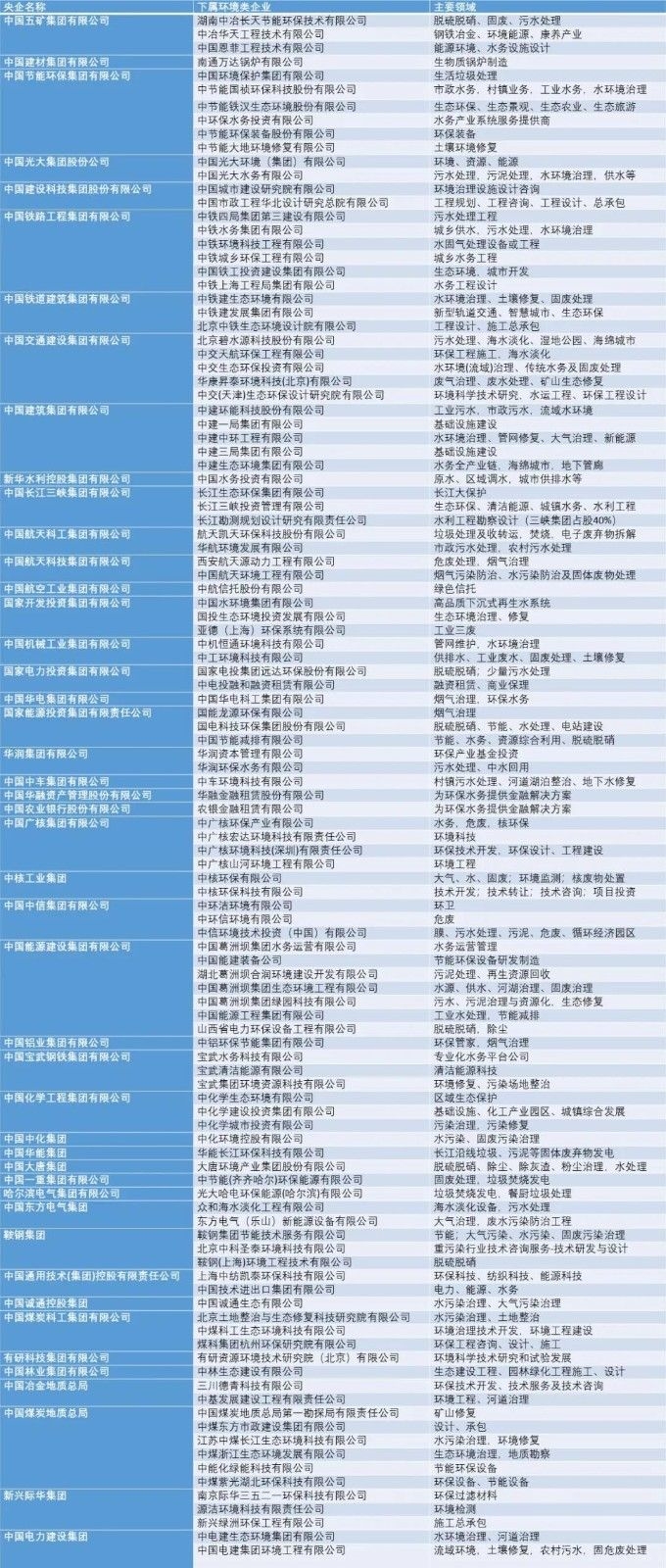

央企及其下屬環(huán)境類企業(yè)統(tǒng)計(jì)表

(此表在E20綠發(fā)中心張翠芳���、E20傳播中心陳偉浩工作的基礎(chǔ)上完成,E20對(duì)外合作中心亦有貢獻(xiàn);如有疏漏��、錯(cuò)誤��,歡迎補(bǔ)充���、指正)

從表中可以看出�,46家央企的112家下屬企業(yè)有環(huán)境業(yè)務(wù)�,涉及環(huán)境產(chǎn)業(yè)里水、固廢�、大氣領(lǐng)域的方方面面�,既有傳統(tǒng)的水��、固廢�、大氣污染治理,如污水處理廠建設(shè)運(yùn)營(yíng)���、垃圾焚燒發(fā)電���、脫硫脫硝等,也有新興的河道流域治理�����、環(huán)境修復(fù)等����,還有少量的金融類央企為環(huán)境產(chǎn)業(yè)提供融資�����、信托等方面的服務(wù)���。

“過去幾年……多家中央企業(yè)挾資本和資源強(qiáng)勢(shì)進(jìn)入環(huán)保行業(yè)����,被業(yè)內(nèi)驚呼為野蠻人闖瓷器店”,這是陽平堅(jiān)博士在《大浪淘沙:未來環(huán)保產(chǎn)業(yè)的變革邏輯》一文中的描述��。

央企進(jìn)入環(huán)境產(chǎn)業(yè)過程

當(dāng)我們說到“央企進(jìn)入環(huán)境產(chǎn)業(yè)”����,通常指的是2015年之后,央企大規(guī)模���、現(xiàn)象級(jí)進(jìn)入更早立足環(huán)境產(chǎn)業(yè)的中節(jié)能�����、光大等央企不在此列��,它們本身在環(huán)境產(chǎn)業(yè)耕耘已久���,成就卓著,前者曾是定位主業(yè)僅是節(jié)能環(huán)保的唯一中央企業(yè)����,后者則是金融類央企的下屬公司較早進(jìn)入環(huán)境產(chǎn)業(yè)投資運(yùn)營(yíng)領(lǐng)域的先行者,他們都已被認(rèn)為是產(chǎn)業(yè)主流企業(yè)�。

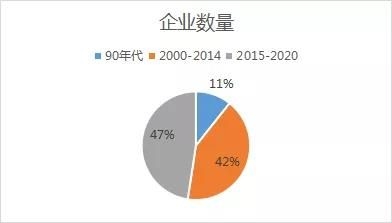

不同時(shí)段央企在環(huán)境領(lǐng)域成立企業(yè)數(shù)量表

從上表中可以看出���,除去80年代以前成立的企業(yè)(目的都不是為了做環(huán)保,只是最近幾年增加了環(huán)境方面的業(yè)務(wù)內(nèi)容)����,90年代以來央企在環(huán)境領(lǐng)域成立的企業(yè)數(shù)量為103家,其中90年代11家����,光大環(huán)境(原名光大國際)就成立于這個(gè)時(shí)段(1993年),除了金融類的光大���,其他成立環(huán)境企業(yè)的央企大都是制造類�,目的是為了解決自身污染排放問題��,并且集中在大氣和固廢方面�����,幾乎不涉及水處理����。

2000年后����,尤其是市政公用事業(yè)改革元年(2003)后���,央企也陸續(xù)成立了一批水務(wù)投資公司,典型的有光大水務(wù)���、中節(jié)能旗下的中環(huán)水務(wù)����、中國水務(wù)投資公司(HHO)�����。

2008年金融危機(jī)后���,水務(wù)�����、環(huán)境領(lǐng)域產(chǎn)生了一股國進(jìn)民退的潮流����,央企也有涉足���,其影響基本上持續(xù)到2012年左右����。但當(dāng)時(shí)更引起關(guān)注的其實(shí)是地方國企?�?傮w來說整個(gè)2000-2014年���,十四五年時(shí)間內(nèi)��,央企進(jìn)入環(huán)境領(lǐng)域的規(guī)模不算太大��,成立的企業(yè)共有43家��。

2015年之后��,央企才真正浩浩蕩蕩地進(jìn)入了環(huán)境產(chǎn)業(yè)���,五六年里成立的環(huán)境企業(yè)有49家,而且規(guī)模之大��、涉及的領(lǐng)域之廣��,前所未見。

央企進(jìn)入環(huán)境產(chǎn)業(yè)不同時(shí)段產(chǎn)生的企業(yè)數(shù)量對(duì)比圖

央企大規(guī)模進(jìn)入環(huán)境產(chǎn)業(yè)與環(huán)境產(chǎn)業(yè)的吸引力有關(guān)�����,也與央企自身的發(fā)展有關(guān)�。

2015年前��,央企引發(fā)最大反響的一次業(yè)務(wù)重組應(yīng)數(shù)非主業(yè)賓館酒店和房地產(chǎn)業(yè)務(wù)的剝離重組�����,很多央企“退房”����。當(dāng)時(shí)改革導(dǎo)向從清理無效投資,轉(zhuǎn)向?qū)⒎侵鳂I(yè)�����、非戰(zhàn)略性業(yè)務(wù)剝離出去����,即使是盈利業(yè)務(wù),如果不符合公司發(fā)展戰(zhàn)略��,也要堅(jiān)決退出。

2015年4月�,時(shí)任國資委副主任黃丹華在中央企業(yè)規(guī)劃發(fā)展工作會(huì)議上提出,要更加注重調(diào)整布局結(jié)構(gòu)�。央企要堅(jiān)持立足于關(guān)系國家安全和國民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域,利用高新技術(shù)大力改造提升傳統(tǒng)產(chǎn)業(yè)�����,加大產(chǎn)業(yè)整合和內(nèi)部資源整合力度��,剝離重組長(zhǎng)期虧損業(yè)務(wù)和低效無效資產(chǎn)�����,穩(wěn)妥化解產(chǎn)能過剩風(fēng)險(xiǎn)��,不斷提高產(chǎn)業(yè)集中度��,增強(qiáng)行業(yè)競(jìng)爭(zhēng)力���。

2015年左右����,實(shí)業(yè)類央企(主要又可分為三大類:工程類�����、制造類、運(yùn)營(yíng)類)以及金融類央企攜風(fēng)雷之勢(shì)進(jìn)入環(huán)境領(lǐng)域�,席卷全國的PPP大潮使它們?nèi)缁⑻硪怼?br />

尤其是建筑工程類央企,進(jìn)入的步子最猛��,其中建字輩���、鐵字輩央企更是讓人眼花繚亂。幾十億����、上百億的項(xiàng)目,在傳統(tǒng)環(huán)境公司眼里是龐然大物�����,在它們眼里仿佛小菜一碟���,大型工程組織管理能力和強(qiáng)大的墊資能力���,是其切入環(huán)境領(lǐng)域的殺手锏,PPP和“水十條”聯(lián)手啟動(dòng)的水治理大規(guī)模投資��,又為它們的進(jìn)入大開方便之門,由此環(huán)境產(chǎn)業(yè)傳統(tǒng)勢(shì)力開始“莫名驚詫”����,說“野蠻人來了”。環(huán)境產(chǎn)業(yè)過去二十多年的苦心孤詣在大勢(shì)面前落花流水�,不少民營(yíng)環(huán)境公司也參與了PPP項(xiàng)目競(jìng)爭(zhēng)。

2017年下半年���,監(jiān)管加強(qiáng)���、銀根收緊,PPP大潮退卻���,民營(yíng)環(huán)境上市企業(yè)哀鴻遍野��。在這個(gè)時(shí)候�,央企們����、地方國企們紛紛伸出友愛之手,出現(xiàn)了許多典型并購事件�����,不用贅述,這已經(jīng)是行業(yè)內(nèi)耳熟能詳?shù)墓适隆?br />

等到后來三峽集團(tuán)從天而降�����,成為長(zhǎng)江中上游水環(huán)境治理PPP的主要承擔(dān)者�,業(yè)內(nèi)倒平靜許多,開始以更加積極正面的眼光打量它�,期待它以“長(zhǎng)江大保護(hù)”之名為行業(yè)帶來不同氣象。經(jīng)過一番洗禮�����,業(yè)界已經(jīng)普遍認(rèn)識(shí)到自身力量的弱小��,人才的匱乏���,公益性與商業(yè)性的沖突,以及在國民經(jīng)濟(jì)發(fā)展中的真實(shí)地位����。

根據(jù)《觀察|四類央企、國企跨界布局環(huán)保的路徑分析》�����,央企的基因決定其在環(huán)境產(chǎn)業(yè)的發(fā)展路徑,建筑工程類是從點(diǎn)單打�,到全面布局,機(jī)械制造類是從硬實(shí)力出發(fā)��,找到突破口����,工業(yè)類是依托自身的市場(chǎng)機(jī)會(huì),先從培養(yǎng)工業(yè)環(huán)保板塊入手���,金融類則用資本力量更好深入環(huán)保市場(chǎng)����。并購�、內(nèi)部組建公司是其常規(guī)手段。

但不管怎樣�,發(fā)展幾年后,央企在環(huán)境產(chǎn)業(yè)的業(yè)務(wù)內(nèi)容都有點(diǎn)殊途同歸的意思����,甚至有的央企內(nèi)部不同公司之間也會(huì)產(chǎn)生競(jìng)爭(zhēng)。

或者可以說���,央企進(jìn)入環(huán)境產(chǎn)業(yè)路線都是清晰的����,剩下的只是時(shí)間問題。在同一條路上走�,只有先后之分���,但先發(fā)優(yōu)勢(shì)還是有的�,比如這一波最早起步的中國能建下屬的葛洲壩���,很早就通過并購凱丹水務(wù)取得運(yùn)營(yíng)基因���,其業(yè)務(wù)成熟度顯然更勝一籌。這些國進(jìn)民退的印記��,其實(shí)是“三大關(guān)系”驅(qū)動(dòng)力下���,內(nèi)資進(jìn)外資退風(fēng)潮之后的第二波演進(jìn)��。

建筑工程類央企在環(huán)境產(chǎn)業(yè)的動(dòng)作一直比較醒目���,除了六大建筑類央企(中國建筑�、中國交建�、中國中鐵、中國能建����、中國五礦、中國鐵建)以及中電建��,最新動(dòng)向是海外工程公司轉(zhuǎn)型的央企���,以及非建筑類央企旗下的建筑類公司也在進(jìn)軍環(huán)境產(chǎn)業(yè)�。

前者如中工國際(隸屬于央企中國機(jī)械工業(yè)集團(tuán)有限公司)���,旗下環(huán)境類公司為中工環(huán)境(原名中工水務(wù)���,2020年12月更名)。

還有國家開發(fā)投資集團(tuán)有限公司的子公司中國成套設(shè)備進(jìn)出口集團(tuán)有限公司��,通過收購工業(yè)三廢治理領(lǐng)域公司亞德環(huán)境(占股51%),也在著力將中成集團(tuán)打造為環(huán)境工程領(lǐng)域?qū)I(yè)公司�����。另外��,它還于2019年成立了國投生態(tài)環(huán)境投資發(fā)展有限公司����,而其旗下的中國水環(huán)境集團(tuán)有限公司于2016年成立。

后者代表公司有中國化學(xué)旗下的中化建(已更名為中化學(xué)城市投資有限公司)���,本質(zhì)也是建筑類公司����,只是術(shù)業(yè)有專攻����,化學(xué)廠建筑更多��。此類型環(huán)境公司從另一個(gè)角度看��,也算是工業(yè)板塊內(nèi)部服務(wù)外部化����。

經(jīng)濟(jì)學(xué)上的“資源詛咒”

如果業(yè)務(wù)內(nèi)容都差不多����,實(shí)力不相上下�,那最后不就是“你死我活”嗎?這從央企對(duì)環(huán)境大項(xiàng)目的爭(zhēng)奪中可見端倪。

央企雖然也有級(jí)別高低�����,但與其他類型企業(yè)相比�����,其資源優(yōu)勢(shì)都是無可比擬的����。

經(jīng)濟(jì)學(xué)上有一個(gè)說法叫“資源詛咒”。它最開始用來描述國家經(jīng)濟(jì)發(fā)展����。經(jīng)濟(jì)學(xué)家們放眼望去,發(fā)現(xiàn)除了極個(gè)別情況之外�����,那些擁有非常好的自然資源的國家,往往都搞得不怎么樣����。為什么呢?因?yàn)橘嶅X太容易了。結(jié)果就是�����,產(chǎn)業(yè)結(jié)構(gòu)非常單一��,國家制度的演化也很落后�����。反正要賺錢��,只要多開采點(diǎn)石油��、礦產(chǎn)等等就行了����,何必那么辛苦去搞制造業(yè),去發(fā)展科技�。

城市也一樣����,一些因資源而興起的城市�,隨著資源的減少乃至枯竭�����,城市也從巔峰走向沒落����。

這個(gè)概念也適用于各種組織。最近這些年�,房地產(chǎn)公司年年嚷嚷著要轉(zhuǎn)型,但是真正轉(zhuǎn)型成功的非常少����。為什么房地產(chǎn)公司轉(zhuǎn)型這么難?原因就在于:之前做生意實(shí)在是太賺錢了,公司行事方式�����、成本結(jié)構(gòu)����,都是為利潤(rùn)率很高的生意準(zhǔn)備的。結(jié)果就是�,已經(jīng)做不了沒那么賺錢的生意了���。

說回到央企,至少在這五年內(nèi)���,還只看到了對(duì)大項(xiàng)目的熱衷��,對(duì)并購的興趣�,能夠?qū)h(huán)境產(chǎn)業(yè)當(dāng)做主業(yè)之外的支柱產(chǎn)業(yè)來做的還不多見���。聽聞一位央企人士說到環(huán)境產(chǎn)業(yè)�,“跟公司其他業(yè)務(wù)比�,太不賺錢了,不知道什么時(shí)候能成氣候��。”進(jìn)入環(huán)境產(chǎn)業(yè)之前的薔薇色夢(mèng)想��,在現(xiàn)實(shí)面前很容易破碎����,從行業(yè)總體工資水平可見行業(yè)整體情況。

與其擁有的非常多的資源相比�����,許多央企在環(huán)境產(chǎn)業(yè)的表現(xiàn)不能說是非常好。也許集團(tuán)資源太強(qiáng)大��,也會(huì)使得某些央企及其下屬公司失去對(duì)環(huán)境領(lǐng)域市場(chǎng)和業(yè)務(wù)的敬畏心�,結(jié)果表現(xiàn)反而不如資源比自己差得多的公司����。這里的表現(xiàn)包括業(yè)績(jī),也包括技術(shù)積淀�����,人才���、管理等�。央企的資源很豐富���,但也有分配問題��,如果在環(huán)境產(chǎn)業(yè)一直做得不咸不淡����,無法以主業(yè)之外的新支柱產(chǎn)業(yè)立足��,在集團(tuán)里永遠(yuǎn)是忝陪末座,那在以后的剝離重組���、產(chǎn)權(quán)置換中就不會(huì)有一席之地���,興沖沖地來,黯然離場(chǎng)的可能性也是有的����。

央企在環(huán)境產(chǎn)業(yè)的挑戰(zhàn)

除了“資源的詛咒”,因?yàn)樽陨矸A賦限制帶來轉(zhuǎn)型的挑戰(zhàn)�����,因?yàn)橹贫认嗳陔y度帶來并購的挑戰(zhàn)��,堪稱央企進(jìn)入環(huán)境產(chǎn)業(yè)的兩大挑戰(zhàn)��。

從自身稟賦上看���,建筑工程類��、機(jī)械制造類���、工業(yè)類�、金融類四類央企面對(duì)的轉(zhuǎn)型挑戰(zhàn)略有不同���。重點(diǎn)說一下最為活躍的建筑工程類央企���。

建筑工程類央企在環(huán)境產(chǎn)業(yè)的探索�����,目前看還是在原有工程施工這個(gè)主業(yè)內(nèi)核的基礎(chǔ)上進(jìn)行的業(yè)務(wù)嫁接�����,嫁接的業(yè)務(wù)是表��,內(nèi)里還是以工程施工為核心�,如之前的BT、隨后的PPP項(xiàng)目等�����?���?此七M(jìn)入了環(huán)境新領(lǐng)域����,但其業(yè)務(wù)導(dǎo)向還是秉承能夠帶來主業(yè)工程利益最大化而進(jìn)行的���。

但想讓建筑工程類央企拋棄傳統(tǒng)主營(yíng)業(yè)務(wù)���,轉(zhuǎn)行到全新的行業(yè)領(lǐng)域,既不符合企業(yè)發(fā)展的客觀規(guī)律����,同時(shí),就這些工程類央企的巨大體量而言���,環(huán)境產(chǎn)業(yè)也算不上利潤(rùn)率極高的領(lǐng)域�����,從業(yè)務(wù)量以及人員配備上看是極不現(xiàn)實(shí)的�����。所謂船大難掉頭�����,說的就是這類央企的處境吧����。

建筑工程類央企在環(huán)境領(lǐng)域只拿超級(jí)大項(xiàng)目,那也是因?yàn)樗鼈兗掖髽I(yè)大����,小項(xiàng)目吃不飽。其實(shí)在任何領(lǐng)域它們也都只拿大項(xiàng)目�����,尤其是市政領(lǐng)域����,其技術(shù)的單一性��、規(guī)模的巨量特征和融資墊資的需求都十分適合這類企業(yè)���。水環(huán)境之后��,土壤修復(fù)領(lǐng)域也展示了類似的趨勢(shì)���。

但在某一個(gè)具體行業(yè)上����,包括環(huán)境產(chǎn)業(yè)����,建筑工程類央企干工程的資金流轉(zhuǎn)之輪也已經(jīng)停不下來了。它們的優(yōu)勢(shì)是基因里自帶強(qiáng)大的工程技術(shù)能力���,但要想在環(huán)境產(chǎn)業(yè)有長(zhǎng)性�,還需要扎扎實(shí)實(shí)做運(yùn)營(yíng)�、掙慢錢。它們能為環(huán)境產(chǎn)業(yè)脫下紅舞鞋嗎?

還有一個(gè)挑戰(zhàn)是并購混改帶來的制度相融問題����。

自2015年中發(fā)22號(hào)文勾勒出國企改革頂層設(shè)計(jì)之后,陸陸續(xù)續(xù)出臺(tái)40多個(gè)文件����,形成以22號(hào)文為統(tǒng)領(lǐng),若干配套文件為支撐的“1+N”國企改革政策體系���。央企在環(huán)境產(chǎn)業(yè)的并購行為也是在這個(gè)政策體系內(nèi)進(jìn)行的�。

環(huán)境產(chǎn)業(yè)內(nèi)混改有成功案例,但實(shí)踐過程中也暴露出一些問題�,一方面民間資本憂心即使通過混改有一定股份�����,也沒有相應(yīng)話語權(quán)和決策權(quán);另一方面央企決策層也憂心國有資產(chǎn)流失、觸犯紅線�����。

央企混改的標(biāo)準(zhǔn)�����,一定是選擇行業(yè)內(nèi)頭部企業(yè)��,這也是它們基本上以并購民營(yíng)上市公司為主的原因�,即使是非上市公司����,那也得是所在細(xì)分領(lǐng)域的準(zhǔn)頭部企業(yè)。最近三年來這方面總有幾個(gè)大新聞�����,如中節(jié)能收購鐵漢生態(tài)、國禎環(huán)保����,中交建收購碧水源,三峽不斷增持北控�,最新的一個(gè)案例是中國能建的葛洲壩生態(tài)入主博天環(huán)境。

并購混改無論是以什么方式合作���,對(duì)雙方企業(yè)均是一個(gè)全新的開始���,實(shí)現(xiàn)互利共贏是根本目的。在相當(dāng)一部分并購案例中���,央企進(jìn)入后��,民營(yíng)上市公司的資金狀況和融資能力得到了改善�����。“救命”成功后制度能否相融����,管理能否提升�,能否適應(yīng)環(huán)境產(chǎn)業(yè)高質(zhì)量發(fā)展的新要求���,還需要時(shí)間,需要看重組優(yōu)化的結(jié)果���。

最難滄海意����,遞與路邊花

“綠水青山就是金山銀山”���、長(zhǎng)江大保護(hù)����、高質(zhì)量發(fā)展��、國家“碳達(dá)峰”“碳中和”目標(biāo)的提出�����,環(huán)境領(lǐng)域不缺大政方針的指引���,產(chǎn)業(yè)的江湖在擴(kuò)大,問題在于不同的產(chǎn)業(yè)主體在中間該發(fā)揮什么樣的作用���。

按照陽平堅(jiān)博士的觀點(diǎn)����,對(duì)央企來說,機(jī)遇和挑戰(zhàn)并存:機(jī)遇在于���,在此大環(huán)境下�����,部分優(yōu)勢(shì)央企有機(jī)會(huì)快速做強(qiáng)做大����,真正將環(huán)保產(chǎn)業(yè)發(fā)展成為自己主業(yè)之外的新支柱產(chǎn)業(yè)�,部分央企甚至有機(jī)會(huì)順勢(shì)而為重塑自身所在行業(yè)的格局,真正將綠色發(fā)展理念貫徹落實(shí)到產(chǎn)業(yè)中來����,從環(huán)保產(chǎn)業(yè)的“野蠻人”搖身一變?yōu)樽陨硇袠I(yè)(如化工、電力���、高端制造等)的“白衣騎士”�����;挑戰(zhàn)在于����,部分定位不準(zhǔn)確、機(jī)制變革跟進(jìn)不力���、也無技術(shù)和人才優(yōu)勢(shì)的央企���,將“賠了夫人又折兵”,同時(shí)遭遇投資打水漂和產(chǎn)業(yè)發(fā)展信心受挫的打擊��。

不同央企在進(jìn)入環(huán)保領(lǐng)域的表現(xiàn)參差不齊���,究其背后原因�,是融資需求����、市場(chǎng)開發(fā)模式、技術(shù)單一性或復(fù)雜度對(duì)應(yīng)的把控力���、單體項(xiàng)目規(guī)模大小��、客戶集中度和屬性���、自身考核目標(biāo)、管理機(jī)制等多個(gè)內(nèi)外要素的長(zhǎng)短板匹配度�,在不同領(lǐng)域的不同商業(yè)模式、不同競(jìng)爭(zhēng)態(tài)勢(shì)的綜合影響下����,對(duì)于稟賦不同的各類央企的不同適應(yīng)性所發(fā)揮的作用。

對(duì)已經(jīng)進(jìn)入環(huán)境產(chǎn)業(yè)的央企及其下屬公司來說����,本質(zhì)上還是兩個(gè)問題:一是知不知道自己想要什么;二是知道自己想要什么���,但是有沒有能力匹配資源到這上面來���。

這兩個(gè)問題對(duì)環(huán)境產(chǎn)業(yè)里那些原生出來的公司也很重要,尤其是民營(yíng)企業(yè)�。只不過因?yàn)樗鼈儧]有豐富的資源,在創(chuàng)業(yè)時(shí)期���,就被迫盡快想明白這兩個(gè)問題��。

央企能不能做好�,還要看跟環(huán)境產(chǎn)業(yè)是不是一條心。同為央企��,光大能做好����,不僅是因?yàn)樗M(jìn)入的歷史更久,看光大環(huán)境董事會(huì)主席��、總裁在歷屆固廢戰(zhàn)略論壇上的發(fā)言可以知道����。

“最難滄海意,遞與路邊花�。”以人的心態(tài)來比喻央企的話,張充和詞中這句挺貼切的�����。

但既然來都來了��,如果這幾十家央企能夠真正想明白����,真正擔(dān)負(fù)起自己的使命和職責(zé),與更多的環(huán)境產(chǎn)業(yè)主體合作,促成環(huán)境產(chǎn)業(yè)世界級(jí)領(lǐng)先企業(yè)的出現(xiàn)�,實(shí)現(xiàn):領(lǐng)先的經(jīng)營(yíng)規(guī)模與行業(yè)地位,領(lǐng)先的環(huán)境技術(shù)與產(chǎn)品能力���,領(lǐng)先的品牌影響力與品牌價(jià)值,領(lǐng)先的全球產(chǎn)業(yè)影響力和話語權(quán)�,領(lǐng)先的運(yùn)營(yíng)效率和經(jīng)濟(jì)效益,領(lǐng)先的價(jià)值主張與最優(yōu)管理實(shí)踐����,那將不枉這轟轟烈烈一場(chǎng)“進(jìn)入”。即使做不到��,也希望至少在帶來這么多的喧囂和憧憬之后�,為這行業(yè)留下一座紀(jì)念碑。

縱觀這么多年來環(huán)境產(chǎn)業(yè)的發(fā)展和變化�����,除了一個(gè)經(jīng)濟(jì)發(fā)展�、政策變化帶來的“快”之外,另一個(gè)關(guān)鍵詞也許就是“意外”��。到頭來�����,民營(yíng)環(huán)境公司發(fā)現(xiàn),顛覆自己的不是昔日見面就分外眼紅的競(jìng)爭(zhēng)對(duì)手���,而是來自于“意料之外”�����。央企帶來的“意外”�����,不知是否會(huì)從驚到喜?(注:原文略作修改)

原標(biāo)題:央企在環(huán)境產(chǎn)業(yè):江湖路遠(yuǎn) 山高水長(zhǎng)