碳達峰�����、碳中和目標的提出不僅是我國在參與全球氣候治理過程中的一項莊嚴承諾���,更是中國經(jīng)濟社會未來發(fā)展過程中的重要戰(zhàn)略方向。2021年10月����,國務院先后出臺《關于完整準確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》和《2030年前碳達峰行動方案》,對碳達峰���、碳中和目標下能源���、工業(yè)、交通等的發(fā)展做出安排����。交通行業(yè)作為我國重要的碳排放源,在推進經(jīng)濟社會全面碳達峰、碳中和行動過程中任重而道遠�。本文從綠色金融視角出發(fā),通過分析當前交通行業(yè)的碳排放特點和碳達峰�����、碳中和目標下交通行業(yè)綠色低碳發(fā)展所面臨的問題與挑戰(zhàn)�����,提出綠色金融支持交通行業(yè)綠色低碳發(fā)展的相關對策與建議�����,以促進和保障交通行業(yè)全面轉型發(fā)展����。

一、 我國交通運輸行業(yè)碳排放特點

交通行業(yè)碳排放隨著國民經(jīng)濟和人口數(shù)量的增長而逐年升高����。服務國民經(jīng)濟和社會發(fā)展�����、以及人民群眾便捷出行是交通運輸?shù)男袠I(yè)使命�����。21世紀以來,隨著我國經(jīng)濟社會的發(fā)展以及人口數(shù)量的增長���,交通運輸行業(yè)碳排放量隨之逐年升高�����,據(jù)國家統(tǒng)計局數(shù)據(jù)�����,2019年我國交通運輸�����、倉儲和郵政業(yè)二氧化碳排放量達10.8億噸�,約占全國總二氧化碳排放總量的9.01%��,較2002年增長257%���。

圖 1 交通行業(yè)碳排放水平隨國內生產(chǎn)總值和社會總人口變化情況

數(shù)據(jù)來源:國家統(tǒng)計局

我國交通運輸行業(yè)碳排放以公路為主�����。我國交通運輸主要由公路�����、鐵路����、水運、民用航空等方式組成��,從各類交通運輸方式的運輸量來看�,現(xiàn)階段我國公路運輸承載量最大,據(jù)國家統(tǒng)計局數(shù)據(jù)�,2020年我國公路客運量占總客運量的71%,公路貨運量占總貨運量的72%�����。以公路交通為主的運輸結構直接使得公路運輸成為交通領域的重要碳排放源��,據(jù)公開信息����,2019年公路運輸碳排放以占全國交通領域碳排放總量74%的水平,居各類運輸方式之首���。

圖 2 2020年我國各類交通運輸方式運輸量占比

數(shù)據(jù)來源:國家統(tǒng)計局

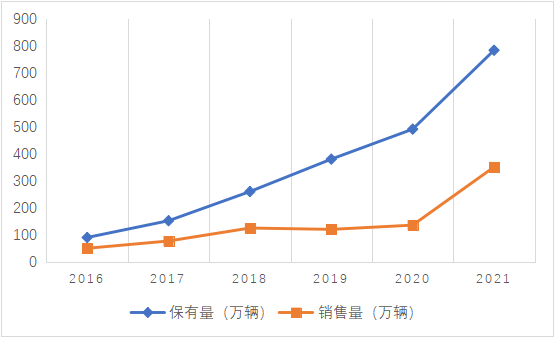

新能源汽車的應用與推廣�,一定程度上改善了我國公路碳排放情況�����。在以公路運輸為主的交通運輸結構中����,新舊動能的轉換對改善我國交通運輸行業(yè)碳排放現(xiàn)狀具有重要作用,以純電動車為主的新能源車輛的應用與推廣可以通過降低交通領域化石燃料的使用而降低公路運輸行業(yè)的直接碳排放��,促進公路運輸行業(yè)綠色發(fā)展����。研究表明,相較于內燃機汽車(ICEV)���,新能源汽車的替代使用具有能效削減作用�,其中混合動力汽車(HEV)對內燃機汽車(ICEV)的總能耗削減程度為25.4%���,插電式混合動力汽車(PHEV)對內燃機汽車(ICEV)的總能耗削減程度為27.9%��,純電動汽車(BEV)對內燃機汽車(ICEV)的總能耗削減程度為38.3%~42.9%��。2016年至2021年間�����,新能源汽車銷售量和保有量均實現(xiàn)穩(wěn)步增長��,公路運輸中新能源車的替代使用�����,改善了運輸車輛結構���,在一定程度上削減了公路運輸領域的碳排放�����。

圖 3 2016年至2021年我國新能源車輛保(銷)量水平

數(shù)據(jù)來源:公開統(tǒng)計數(shù)據(jù)整理

二����、雙碳目標下交通行業(yè)綠色低碳轉型問題與挑戰(zhàn)

隨著未來社會發(fā)展水平的提升和人口的增長��,交通領域能源使用量將存在增長的風險���。經(jīng)濟方面�����,作為發(fā)展中國家�����,未來中國經(jīng)濟發(fā)展水平必將朝著發(fā)達國家的方向穩(wěn)步邁進���;人口方面,根據(jù)世界人口預測2019數(shù)據(jù)�,中國總人口規(guī)模將在 2030 年左右達到峰值,然后開始下降�����。對比歐美等經(jīng)濟社會發(fā)展較為領先的國家�����,其交通運輸領域碳排放在其全國碳排放總量中的占比約為1/3�����,而據(jù)我國統(tǒng)計局數(shù)據(jù),2020年我國交通領域能源消耗量僅占全國總能源消耗量的9%的左右�。因此,在推進全面建成小康社會進程中���,我國交通運輸行業(yè)能源需求還存在增加的可能����。據(jù)國際道路聯(lián)盟(IRF)預測�����,相較于2016年�,2050年交通運輸相關能耗量將會增加21% ~ 25%。

碳達峰�、碳中和目標下,交通運輸亟待清潔化發(fā)展�����,綠色融資需求將進一步增長���。從當前我國碳排放總量數(shù)據(jù)而言����,交通運輸行業(yè)碳排放量相對較大,且呈逐漸增長趨勢����;從未來我國交通行業(yè)碳排放發(fā)展趨勢而言,隨著我國工業(yè)化的推進���,我國交通運輸領域碳排放存在進一步增長的風險,在這一現(xiàn)狀驅動下�����,碳達峰���、碳中和目標下交通運輸行業(yè)的節(jié)能降碳迫在眉睫���。針對交通運輸行業(yè)碳減排路徑,有學者研究表明�����,運輸結構��、運輸能效��、交通運輸基礎設施密度等均會影響交通行業(yè)碳排放,其中運輸結構對交通行業(yè)碳排放的影響相對較大���,且較高的鐵路���、水運對公路運輸比例和新能源車輛占比可以有效抑制交通碳排放的增長。此外�����,交通運輸行業(yè)中能源消費占比最大的公路運輸?shù)?030年前后才能達到能源消耗比重峰值����,這一形勢下,通過公路運輸電氣化改革和綠色公路建設等方式推進公路交通清潔化發(fā)展也成為交通行業(yè)雙碳目標實現(xiàn)的重要路徑��。因此����,交通運輸結構的優(yōu)化調整和公路交通的清潔能化發(fā)展,將成為交通運輸行業(yè)碳達峰���、碳中和目標實現(xiàn)的關鍵����。與此同時,交通運輸行業(yè)綠色低碳發(fā)展過程中所引發(fā)的技術變革和新項目建設��,也將誘發(fā)更多投資需求�。

新能源車輛的應用和推廣,對充電等能源補給基礎設施的發(fā)展提出更高要求����,隨之而來的可持續(xù)資金供給成為其規(guī)模化發(fā)展的重要基礎�。在交通運輸行業(yè)綠色低碳進程中�,充電等能源補給基礎設施的發(fā)展也需同步前進,跟上新能源車輛增速�����。據(jù)公開統(tǒng)計數(shù)據(jù)�����,2020年我國新能源汽車保有量為492萬輛����,充電樁數(shù)量168.1萬臺,車樁比為2.9:1,2021年隨著新能源車輛的增長�,車樁比變?yōu)?.0:1,車樁增量比3.7:1����,車樁增速失衡。碳達峰�����、碳中和目標下��,新能源車輛需求進一步上升�,2035年我國新能源汽車保有量預計將達1.6億輛,其中純電動車比例將達90%��,新能源車輛保有量的增長也必將推動充電等能源補給基礎設施數(shù)量的增長�。但充電等能源補給基礎設施行業(yè)作為快速發(fā)展行業(yè),資金需求密集����,投資回報周期長,傳統(tǒng)融資方式支持力度有限�����,持續(xù)穩(wěn)定的資金供給成為制約其發(fā)展的重要因素。

三����、綠色金融支持交通行業(yè)綠色低碳發(fā)展對策與建議

金融作為支持經(jīng)濟社會運作的必要手段,在穩(wěn)定市場和優(yōu)化資源配置方面具有重要作用�����。雙碳目標的提出���,不僅使得交通運輸?shù)刃袠I(yè)朝著綠色低碳方向發(fā)展�����,同時也驅動金融供給在經(jīng)濟社會全面綠色低碳轉型過程中探索可持續(xù)發(fā)展路徑。針對雙碳目標下交通行業(yè)綠色低碳轉型的問題與挑戰(zhàn)��,可通過創(chuàng)新金融工具和投融資模式等措施�����,維持綠色低碳轉型壓力下交通運輸行業(yè)市場穩(wěn)定����,滿足雙碳目標下交通運輸行業(yè)綠色低碳轉型融資需求,在服務雙碳目標下交通運輸行業(yè)綠色低碳轉型的同時,也不斷探索金融在交通運輸行業(yè)服務中的可持續(xù)發(fā)展路徑���。具體措施如下:

研究探索將交通運輸業(yè)納入全國碳排放權交易管理體系����。針對交通運輸行業(yè)碳排放量占比較大���,且隨著經(jīng)濟社會發(fā)展還可能進一步增長的特點����,可從金融供給端出發(fā)����,研究將交通運輸業(yè)納入國家碳排放權交易管理體系,探索適合中國交通運輸業(yè)碳排放權交易市場發(fā)展的道路����,通過市場化定價機制,優(yōu)化我國交通運輸業(yè)碳排放空間資源配置�,引導資金支持交通運輸業(yè)綠色低碳轉型,在約束交通行業(yè)碳排放的同時����,推動交通行業(yè)低碳技術研發(fā)�。首先�����,我國可充分考慮當前交通行業(yè)的排放特點����,并基于全國碳排放權交易機制的經(jīng)驗,研究制定交通行業(yè)碳配額分配管理辦法�,明確交通行業(yè)碳排放總量目標和碳配額分配方案;其次����,探索國內交通行業(yè)碳排放核算和M(監(jiān)測)R(報告)V(核查)機制,明確交通行業(yè)低碳轉型參考依據(jù)���。

擴大綠色金融相關工具在交通領域的應用����,為交通運輸結構綠色低碳轉型提供資金支持��。綠色金融作為為支持環(huán)境改善�、應對氣候變化和資源節(jié)約高效利用等經(jīng)濟活動所提供的金融服務�����,在經(jīng)濟社會綠色低碳轉型發(fā)展過程中,可充分發(fā)揮其優(yōu)化資源配置作用����,引導社會資本支持經(jīng)濟社會綠色低碳轉型。針對交通行業(yè)清潔化發(fā)展過程中所引發(fā)的資金需求�,地方政府可通過財政補貼等獎勵激勵措施,進一步擴大綠色金融在綠色低碳交通領域的應用����,充分發(fā)揮綠色信貸、綠色債券���、綠色基金等綠色金融工具的資源配置作用��,引導市場資金流入城市軌道交通����、低碳水運���、綠色航運�����、新能源汽車等綠色交通項目����,填補其碳達峰、碳中和目標下交通運輸業(yè)在結構優(yōu)化過程中的融資需求�����。

探索綠色REITS在交通基礎設施建設領域的應用�����,助力交通運輸行業(yè)綠色低碳轉型����。在綠色收費公路、充電樁等綠色交通基礎設施建設過程中����,持續(xù)穩(wěn)定的資金供給成為制約其發(fā)展的關鍵因素。但受綠色交通基礎設施投資回報率低�����、技術更新迭代快�����、市場競爭壓力大等原因影響���,綠色交通基礎設施在發(fā)展過程中往往面臨融資困境���,且傳統(tǒng)的融資模式無法匹配其密集且周期較長的資金需求。針對綠色交通基礎設施領域融資現(xiàn)狀和國家《關于推進基礎設施不動產(chǎn)投資信托基金試點相關工作的通知》等政策導向����,可研究探索綠色收費公路、充電樁等綠色交通基礎設施領域綠色RETIs的應用��,吸納社會資本���,為公路運輸綠色低碳轉型提供動力���。首先可通過研究分析國內不同區(qū)域、不同類型綠色交通基礎設施的收益現(xiàn)狀�����,統(tǒng)籌搭配綠色交通基礎設施資產(chǎn)����,探索標的資產(chǎn)是否可滿足綠色REITs穩(wěn)定現(xiàn)金流的要求�;其次可研究制定綠色收費公路����、充電樁等綠色交通基礎設施資產(chǎn)估值定價標準,為資產(chǎn)資產(chǎn)估值定價和未來現(xiàn)金流預測提供行業(yè)依據(jù)�,進而便于市場各行業(yè)分析綠色REITs在綠色交通基礎設施建設領域應用的市場可能性。

原標題:IIGF觀點 | 綠色金融支持交通行業(yè)綠色低碳發(fā)展對策研究